このサイトは、結婚を機に憧れのおしゃれなマイホームを購入しようと、夫婦の収入を合算して共有名義で住宅ローン(=ペアローン)を組んでしまったにも関わらず、離婚することになってしまったあなたのためのサイトです。

連帯債務の処理の仕方についてどんな選択肢があるか、これからどうすればよいか、ペアローン(住宅ローン)離婚経験者である管理人が自身の経験をもとに整理しています。ペアローン離婚の先輩として、少しでもみなさんのお力になれれば幸いです。

「かんたん診断」がオススメ!

○×クイズ形式で、最適な解決策を診断できます!

ペアローン(住宅ローン)離婚とは?

このサイトでは、誰もが羨むステキなマイホームを手に入れるために、夫婦の収入を合算して共有名義で住宅を買い、また住宅ローンを組んでしまったにもかかわらず、離婚することを『ペアローン離婚』と呼ぶことにします。

ペアローン・住宅ローンを組んでいて離婚する場合の解決策にはパターンがある!

離婚という『新しい人生のスタート』にたったみなさん、おめでとうございます!

あなたはやっと次の人生が見える位置に立つことが出来ました。これまで、涙がでるような辛いことがたくさんあったでしょう。たくさんのガマンをしたことでしょう。でも、もう大丈夫!あなたには、素晴らしい未来が待っています!その素晴らしい未来を掴みとるため、このページに行きついたあなたは、1つ整理すべきことがあるはずです。そう、それは…ペアローンについての検討です。

ペアローン離婚には、住宅ローンと住宅自体の名義をどうするかによって5つの選択肢があります。家は生活の基盤となるもの。その選択肢のうち、どれを選ぶかによって、あなたの人生は大きく変化します。私の場合は早く元旦那と縁をきりたかったこと、そして子供がいなかったこともあって、なんの迷いもなくさっぱりと売却しました。

でも、同じペアローン離婚でも、1人1人離婚事情は違うはず…そして、住宅ローンの処理方法をどうするかはあなたがこれからどんな人生を望むのかによって選ぶべき選択肢は違います。

ペアローン離婚の5パターン

その選択肢は大きく分けて5つあります。

- パターンA 「住宅ローンを一括返済して、不動産売却型」

- パターンB 「住宅ローンを共有名義から個人名義(自分)に変更型」

- パターンC 「住宅ローンを共有名義から個人名義(相手)に変更型」

- パターンD 「住宅ローンを共有名義のまま、協力して支払い型」

- パターンE 「住宅ローンを相殺して、不動産売却型」

ペアローン離婚タイプ診断にトライ!

あなたの経済的な状況や子供のあるなし、これからの人生の展望によって、あなたが選ぶべきペアローン離婚のタイプは違います。ここでは5つの設問に答えるだけで、あなたが選ぶべき「ペアローン離婚タイプ」がわかります。

離婚を考えているのに、マイホームのローンが気になって足踏みしているアナタ!ペアローンなんて組むんじゃなかった…と後悔している時間があるなら、どんなペアローン離婚が可能なのか診断してみましょう。

ペアローン離婚 解決パターン診断

ペアローン離婚 解決パターン診断(テキスト編)

ペアローン離婚を決めたら考えるべきこと

世間一般の人々は、離婚をするというと、残念そうな顔をしながらネガティブなことのように受け取るかもしれません。でも、あなたにとって離婚は、「新しい人生のスタート」です。決してネガティブなことではありません。むしろ、ポジティブなことです。これから先、あなたがどうなっていきたいのか、考えるきっかけなのです。でも、ただただ夢物語を妄想したり、過去の経験を気にしすぎて臆病になっていたら、あなたにとって幸せな未来は見えてきません。現状を整理し、現実的な未来を描くことが必要なのです。

現状整理のためのシンプルな考え方のポイントは、「いるもの」と「いらないもの」を整理することです。

1つ例をあげましょう。離婚を選択したということは、あなたにとって「いらないもの」の筆頭は「配偶者(夫OR妻)」だったのかもしれません。「配偶者(夫OR妻)」を捨てると決めるだけで、あなたの人生のいろいろなことが決まります。例えば、これまで「配偶者(夫OR妻)」から得ていた金銭的な援助は少なくなるORなくなるでしょう。その代り、あなたには新しい「配偶者(夫OR妻)」を得る権利が与えられ、自由な出会いの機会が生まれます。

人生は1つ1つの選択の結果でしか、前に進みません。何か1つ捨てると決めるだけで、多くの可能性を捨てたり、得たりすることになるのです。まずはあなたが「いるもの」と「いらないもの」を整理してください。

不動産とペアローン・住宅ローンを考える時のポイント

離婚を選択したなら、不動産の処理方法や住宅ローンとの兼ね合いであなたが絶対に考えなくてはいけないことがあります。

それは、あなたが離婚後も「この家に住みたいかどうか」です。

お子様がいてお子様にとってはとてもよい環境が整っている場合、転校させるのはとても勇気がいることです。昨今は悪質ないじめ問題なども少なくない世の中ですから、もし不満のない環境が作れているのなら、それはとても貴重なことです。住む家を変えて、もし転校ということになれば、予測しえない様々な問題に遭遇する可能性もあります。私の場合は子供はいなかったので、自分の生活圏だけの検討をすればよかったという意味でとても楽でした。私はとにかく前の夫との縁を切りたかったので、家も引っ越したかったですし、一緒に買った家具や電化製品もすべて処分しました。

離婚したことがある友達にいろいろアドバイスをもらったところ、やはり何かものを残してしまうと、新しいチャンスが訪れるまでに時間がかかってしまうとか、知らぬ間に過去に引っ張られる部分がでてくると聞いていたので、すっぱりと売却することを薦められ、そして選択しました。

何か大きな理由がない限りは、これからこの選択をするみなさんにも、私は「この家には住まない」という選択をおすすめしたいです。きっと、その方が新しいチャンスがたくさんめぐってくると思います。

離婚パターンA 「住宅ローンを一括返済して、不動産売却型」

どんな方法?

とにかくお金がある人しか選べないのがこの方法です。以前組んだペアローンをとにかく全額返済してしまうという乱暴なやり方ですが、一瞬でその大金を準備できてしまう経済力があるのであれば、まずはややこしいペアローンを解除してしまうほうが、なによりも話が早いのは確かです。誰もがとれる方法ではなく、恵まれた人だけの方法です。

起きがちな問題例

ただ、夫婦のどちらかにその大金を準備できる経済力があっても、もう片方に自分の持ち分に値する借入金を払うことができる経済的な余裕がない場合、新たな離婚戦争の火種になりがちな方法でもあります。経済力があるほうが代わりに支払うといっても、離婚をするしないでもめている2人はお互いに信用できませんので、話がこじれてうまくいかないケースが多々あるようです。ペアローンのローン会社は満足しても、あなたと配偶者の2人の中でますます問題をややこしくする可能性があります。

検討のポイント

ローンが残っている状態だと名義変更をするのも困難になる場合が多いのですが、ローン問題がなくなれば、あとは単純な資産分割の問題として、別の資産と同じように相談によって解決することが可能です。もし、夫か妻、もしくは子供がいる場合は子供も含めて、誰かが住み続けなくてはならない理由があるのであれば、その後名義変更をして住み続けることも可能です。(住宅ローンの問題がなければ、名義変更もハードルが下がります)

ただ、離婚の際はなるべく新しい生活に、古い不動産や家具や生活用品などの縁起の悪い古いものを持ち込まないというのが新しいシアワセを呼び込むためのセオリーです。特にこだわりがないようであれば、売却してしまうのがいちばんいいと思いますよ。

離婚パターンB 「住宅ローンを共有名義から個人名義(自分)に変更型」

どんな方法?

経済的な余裕がなくて、住宅ローンの一括返済はできない、住宅ローン会社に一括返済を要求されても答えられないという切羽詰まった方が選ぶ方法です。本来、一括返済できる人なんてそんなにいないので、珍しいことではありません。そしてなんらかの理由があって、ずっとマイホームに住み続けたいために、共有名義から自分の個人名義に変えておきたい方がとる方法です。

小さい子どもを持つお母さんなどで、子供の教育環境の変化や転校による親子のストレスから回避したい人が多いようです。確かにローン名義や住宅名義の一部に元配偶者の持ち分があると、勝手に処分されてしまえば、そのうちの一部の持ち分権利を持っていても、家から出ていかなくてはならなくなります。また勝手に支払いを止められてもその不動産は競売にかけられてしまうため、同じく家から出ていかなくてはいけなくなるでしょう。あなたの方では100%コントロールするのは不可能なので、不安定になりがちな方法です。

起きがちな問題例

ペアローンを組んだ際の住宅ローンの契約書をもう一度隅から隅まで読んでみてください。契約書を読むと、以下のような文章が含まれている場合があります。

「ペアローンの支払い期間中の名義変更は、金融機関の承諾が必要です。」

「もし承諾を得ずに名義変更をした場合は、住宅ローンの残額を一括請求することがあります。」

このように、名義変更はあまり簡単にできることではなく、ハードルがある場合がほとんどです。通常ローン会社はローンの債務者と所有名義人が異なるのはよくない(不払いにつながる)と考えているため、名義変更には慎重です。そのため承諾をしてくれないことがほとんどです。かといって、ルールを破り勝手に名義変更をしてしまうと、一括請求されても文句は言えません。

残念ながら、公的に別れた配偶者に確実にペアローンの割り当て分の住宅ローンを払い続けさせる方法はなく、相手を信じるしかありません。住み続けたいという希望が強い場合は、ある程度の不安定さは覚悟しなければならないのが実情です。

検討のポイント

不安定さを回避する方法としては、やはり「住み続けたい」という点を妥協することでしょう。

マイホームとしてペアローンで買った不動産については、ローンが残ったままの状態で任意売却するのです。査定額がローンの残額を上回るようであれば、一般的な不動産売却ができ、不動産の名義やペアローンの割合などには一切関係なく、売却代金でローンを一括返済することができます。

離婚する予定の配偶者が特にその点にこだわりがないようであれば、一番安全な方法ですし、離婚経験者である私からみると、住居も含めて新しい人生を出発することのほうが、得策だと思います。どうしても転校させたくないのであれば、近くで新しい家をさがせばいいだけですしね。

まずは、マイホームの不動産の売却査定をして、査定額がローン残額を上回っているかどうかの確認が必要です。

離婚パターンC 「住宅ローンを共有名義から個人名義(相手)に変更型」

どんな方法?

経済的な余裕がなくて、住宅ローンの一括返済はできない、住宅ローン会社に一括返済を要求されても答えられないという切羽詰まった方、というのは前述した離婚パターンBと同じですが、自分ではなく相手が、共同で買った不動産の名義をほしがるケースがこの離婚パターンCになります。自分は別の住居に引っ越し、相手がマイホームとしてペアローンで買った不動産に住み続けたい状況で、共有名義から自分の個人名義に変えておきたい場合が多いです。

あまり新しい生活環境に切り替えることを望まない場合、そして子供を引き取るのが自分ではなく配偶者の場合は、やはり子供のために環境を替えないほうがよいという選択肢を選ぶのもわかります。その場合は、なるべく不安定な環境に身を置かないようにしておきたいですよね。ペアローンが付いた不動産は、どちらかが売却や不払いなどのアクションを起こせば、とたんに状況が変わるため、こちらも離婚パターンB同様にかなり不安定になりがちです。

こちらも競売にかけられる可能性をあなた1人で止めることはできません。

起きがちな問題例

こちらも離婚パターンBと同じですが、名義変更というのは、離婚した2人にとってかなりハードルが高い方法であることをまずは言及させていただきます。その理由はペアローンを組んだローン会社がローンの債務者と所有者がことなることをよしとしないからです。

あとは、お互いに信頼して、お互いがペアローンを払い続けることを願うしかなく、ある程度の不安定さは覚悟が必要です。

検討のポイント

やはり売却しないという選択肢を選んでしまうと、不安定になりがちです。夫であれ、妻であれ、実際に住んでいないほうは、なぜ住んでいないのにローンを払い続けねばならないのかと感じざるをえません。もちろん子供がいる場合は養育費替わりとする場合も多いようですが、これから先の2人の人生にいろいろな環境の変化があることを考えると、時間がたてばたつほど、問題化しがちです。相手への依存度が高すぎて、長期的には心配ですね。

強制競売になってしまうと、住宅ローンを滞納していることや離婚の事実、家を手放すことになった経緯なども周りに知れ渡ってしまうので、そうなる前に任意売却をするという選択肢ももう一度考えたほうがいいかもしれません。任意売却によって、不動産の名義やペアローンの割合などには一切関係なく、売却代金でローンを一括返済することができます。まずは、マイホームの不動産の売却査定をして、査定額がローン残額を上回っているかどうかの確認が必要です。

離婚パターンD 「住宅ローンを共有名義のまま、協力して支払い型」

どんな方法?

経済的な余裕がなくて、住宅ローンの一括返済はできない、住宅ローン会社に一括返済を要求されても答えられないという切羽詰まった方、というのは前述した離婚パターンB・Cと同じですが、名義はそのままにペアローンのローン残額が0になるまで協力して支払っていく方法です。

子供がいる場合などはこの方法をとることが多いでしょう。ただやはり負担額の割合の問題など、ペアローンにしてしまったことで細かい調整が複雑化してうまくいかず、どちらかが売却や不払いなどのアクションを起こせば、とたんに状況が変わるため、こちらも離婚パターンB・C同様にかなり不安定になりがちです。

こちらも競売にかけられる可能性をあなた1人で止めることはできません。

起きがちな問題例

名義変更もしない、そのまま一緒に子供を育てていこうという腹をくくった2人に多いケースですが、環境は大きく変わっていきます。例えばですが、たまに聞くのがペアローン不動産に住んでいる方に新しい再婚相手候補ができてしまって、同不動産で同棲をはじめてしまったケースです。元配偶者が次の相手の生活を支えるような変な構図になる可能性があります。

もちろん、子供がいる場合は、その子の養育費がわりですから当たり前と言えば当たり前ですが、当人は腑に落ちない場合も少なくないようです。どうしてもペアローン不動産のように、ローン割合も名義もすべてを2分してしまうと細かい問題が起こりやすい状況になります。

子供がいない場合はなおさら、私たちは離婚によって新しい人生を歩くわけですから、相手に良い人ができたり、子供ができたり、逆に失業したり、海外勤務になったり、お金持ちになったり、もう関係ないハズの2人を住宅が繋ぎ止めてしまい、足かせになってしまうのは哀しいことです。離婚したからといって、新しいシアワセを掴んではいけないはずがありません。

検討のポイント

一緒に払い続けなくてはならない大きな理由がある場合は別ですが、そこまで理由が大きくない場合は、自分たちの明るい未来のためにすっきりと売却してはいかがでしょうか?もちろん、任意売却によって、ローンの残額よりも見積額が少ない場合は余計に複雑化する可能性があるためおススメしませんが、キレイにローンを払い終れるようであれば、壊れた絆を無理やりつなげるのはよくありません。きっぱりと離れることがお互いのためだという考え方もあります。

離婚パターンE 「住宅ローンを相殺して、不動産売却型」

どんな方法?

住宅ローンの一括返済ができるほど手元にお金はないけど、さっさと不動産を売却して金銭化し、次の人生をはじめようという方法です。

子供がいない夫婦の場合はほとんどがこの方法をとるのではないでしょうか?不動産を売却してしまえば、ペアローンの割合や不動産の名義などはすべて関係がなくなりますので、一番シンプルに資産を処理できます。売却額がローン残額を上回れば、ややこしい不動産を金銭化することができるので、財産分与もカンタンです。そのため、一番問題が起こりにくく、離婚後に新しい人生をはじめやすい方法です。

起きがちな問題例

金銭化してしまうので、ペアローンであろうが、名義人が複数いようが、特に問題は起こりません。

ただし・・・ペアローン不動産の査定額がペアローンの残額より低かった場合は、その差額を夫婦が処理しなくてはならない可能性があります。そうなってしまうと名義人は離婚後もローンの返済をしていかなくてはなりません。

検討のポイント

そのケースを防ぐためには、なるべく高値で持ち家を売却する必要があります。できれば通常の不動産会社ではなく、売却を専門にしている不動産会社で、それも1社ではなく複数の会社に見積もりをお願いするべきでしょう。売却額数千万も変わることはありませんが、数百万の違いは出る可能性があります。比較的大きな額になる可能性も高いため、必ず複数の会社に相談するのが、不動産売却の常識です。

不動産の売却時のおすすめ

自分で売却専門の不動産会社を1件1件回るのはかなり手間がかかることなので、2社ぐらいでいいやと手抜きをしてしまいがちです。不動産会社によって見積額は変わるので、できるだけ多くの会社とコンタクトをとりたいのですが、確かに1件1件回るのは大変です。時間がない方や時間的なコストを抑えたい方は、一括で複数の売却専門不動産に査定を依頼できるサービスもありますので、ぜひ利用してみてください。

ペアローン・住宅ローン離婚コラム

<ペアローンとは?

共働き世代の住宅ローン『ペアローン』とは?

夫婦のうちのどちらかが名義人になるのではなく、夫婦が共同で名義人になる連帯債務型のローンのことです。最近は共働き世帯が増え、お財布を別々にしてそれぞれ資産形成している家庭も多いため、時代に合ったローンの形といえます。収入も別なら、資産も別に管理したいという合理的な夫婦はとても多くなっていますよね。でも、それはとても小さなメリット。本当の『ペアローン』のうま味は、銀行などの金融機関から借りられる金額を、通常よりも増やせることにあります。

より多く借りられる!?『ペアローン』の実態

住宅ローンを借りる際は通常、審査があります。審査はその時勤めている会社やその年収など、さまざまなポイントを見て総合的に判断されます。例えば、夫の年収が400万円だった場合、単純計算で約3000万円台までは借りることができますが、それ以上は借りることができません。(フラット35などの一般的なシステムで計算した場合)

もし、希望する借入額が4000万円だった場合、この家族はその金額の借り入れをすることができません。ただし、それは通常の住宅ローンの場合のみ。もし、妻も一部の金額に対して名義人になり、2人でペアローンを組むのであれば、妻の年収も別途計算されます。例えば300万円程度の年収がある場合、2500万円程度までは借りることができるので、合わせて、希望する借入額を借りることができるのです。通常の住宅ローンであっても、妻の収入と夫の収入を合算する「収入合算」をすることができ、借入額を増やすことが可能ですが、金融機関によって組み入れられる金額が変わります。場合によっては、妻の年収のうち50%しか収入として認められないことも・・・。その点、『ペアローン』なら、より多くの金額を借りることができる可能性があります。

普通の住宅ローンの連帯保証と『ペアローン』の違い

でも、ただたくさん借りられるから『ペアローン』がいい!と考えるのはあまりにも安易です。ペアローンは夫と妻、それぞれが1つの住宅ローンの契約をすることになり、2人とも名義人です。でも普通の住宅ローンの場合は、契約する主債務者は夫もしくは妻であり、主債務者ではないどちらかは、連帯保証人として扱われます。

ということは、税金の住宅ローン控除や生命保険の適用の有無など、通常のローン契約者にかかるものが、ペアローンによって、双方に関連してきます。税金の住宅ローン控除については2人とも使うことができるので、とてもラッキーですが、知らないと怖いのは団体生命保険の取り扱いです。例えば、夫が交通事故で急に無くなった場合、通常の住宅ローンであれば、保険が適用されて、払う必要がなくなる可能性が高いです(契約内容によります)。残された妻は、住宅については心配する必要はなく、追い出されることもありません。住居は確保し、あとは日々の生活についての心配だけで済みます。でも、ペアローンにしている場合、保険が適用されるのは、夫が名義人になっている住宅ローン分のみです。全額ではありません。

ペアローンのメリットとデメリット

ペアローンのメリットまとめ

ペアローンのメリットをを簡潔にまとめると、以下の3点があげられます。

メリット1:借入可能額が増える

どう考えても一番のメリットはこれです。夫と妻が協力して自分たちの資産価値を借入金に変えることができるペアローンは、共働き世代にとってはとてもありがたいチャンスです。夫だけを契約者にした住宅ローンでは、自分たちが望む持ち家を獲得するのは困難かもしれません。そんな時に救世主となりえるのが、このペアローン制度です。

メリット2:夫婦それぞれが団体信用生命保険の受取人になれる

昔は夫が外に仕事を持って働いて、妻が家庭を守るのが主流でしたが、最近は夫婦共働きが普通であり、妻に生命保険をかける方も少なくありません。妻が突然亡くなった場合、妻の持ち分の住宅ローンに関しては、返済義務がなくなるため、夫にとっても妻にとってもリスク分散しやすい安心の制度と言えます。

メリット3:夫婦それぞれが住宅ローン控除を受けられる

不動産はとても大きな買い物です。取得すると税金についても、特別な処理が必要になってきます。メリットとして住宅ローンを組んだ人には住宅ローン控除制度がありますが、夫婦別々に控除が受けられるのでとてもお得です。

ペアローンのデメリットまとめ

ペアローンのデメリットをを簡潔にまとめると、以下の3点があげられます。

デメリット1:手間や費用が2倍になる

行ってしまえば、夫と妻の両方が1つの契約を結び、計2つの契約を結ぶことになるわけですから、諸費用や時間的な手間は倍になります。単純に考えても印紙代は2倍ですし、書いたり準備したりしなくてはならない書類も2倍、おまけに一番時間がかかるのはローン審査です。二人ともちゃんと問題なく審査に通ればよいですが、案外時間がかかったり、何かしらのアクシデントがあるものです。生命保険の審査通過もしなくてはならないですから、どちらかの健康に不安がある場合も時間がかかるかもしれません。散々まった挙句に通らないともなれば、かなりの時間的コストを失うことになるので、契約を急ぐ必要がある場合は注意しましょう。

デメリット2:税金が余分にかかってしまう可能性がある

忘れがちなのが贈与税がかかる場合があるという概念です。住宅ローンを借りる場合、その住宅の持ち分設定によっては贈与税がかかる場合があります。一緒に住むわけだから持ち分なんかどうでもいいと適当にしてしまうと、余計な大金をとられてしまいますのでご注意ください。具体的には、住宅の2人の持ち分と設定する住宅ローンの割合を一緒にしておく必要があります。

例えば、全部で4000万円の家を買って、夫が3000万円の住宅ローンの契約者、妻が1000万円の住宅ローンの契約者として、住宅ローンの契約を締結したとします。その場合、住宅の持ち分比率も住宅ローンの比率同様、夫が4分の3、妻が4分の1にしておく必要があります。住宅ローンはペアローンで分けてあるのに、所有者が夫1人だと妻が1000万円を夫に譲渡したとみなされてしまい、余計な譲与税がかかる可能性があります。

デメリット3:住宅ローンの借り換えができなくなる可能性がある

これも譲与税の問題と同じく、基本的に契約が別れていることをちゃんと理解していないために起こる問題ですが、特に妻が仕事をやめたり、離婚をしたり、生活環境が変わってはじめて気が付く大きな問題です。住宅ローンの借り換えを行う場合は、契約時と同じようにまた夫と妻の双方が審査を受けて、了承を得る必要がありますが、その点を混同されている方が多いのです。どちらかが審査に落ちてしまった場合は、面倒ですが、住宅ローンの一本化を検討しなくてはなりません。ただ、この一本化の作業は、かなり手間がかかるだけでなく、夫婦で持ち分を共有しているまま住宅ローンを一本化すると、内部で贈与が行われているとみなされ、贈与税がかかる場合があります。ちょっとでも環境変化の可能性がある場合は、ペアローンにしてしまうとかなり面倒なことになりますので、慎重に選んでください。

メリットもたくさんありますが、初期費用や手間はやっぱりかかり、その後の生活環境の変化に対応するのが難しくなるのがペアローン。離婚をしたり、妻が仕事をやめたり、何かしらの動きがほとんどないのであれば、とってもお得な制度ではありますが、予想できないアクシデントがあるのが人生です。ただ最初から離婚を予定している夫婦などいないのですから、ストッパー代わりにペアローンを組むのも一つの方法かもしれません。

ペアローンを組んでしまっても、円満に離婚をするコツ

『ペアローン』を組んでしまった後に、離婚することになったら?

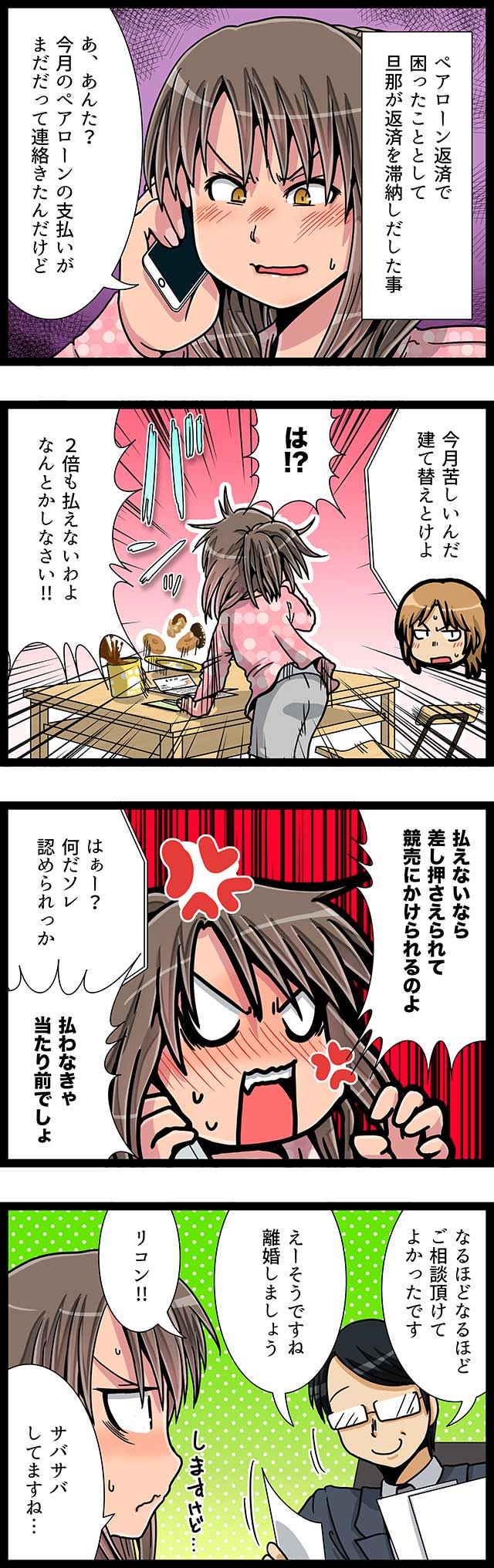

実はローンを扱っている金融機関からみたら、『ペアローン』はそれほど複雑ではありません。夫婦が離婚していようがいまいが、夫と妻のローン支払いの義務は、それぞれ完済まで継続されます。

ただし、夫婦のうちどちらか片方が返済を滞納してしまったら、とても複雑です。それぞれ支払の義務があるというとはっきりと義務の範囲が別れているように錯覚してしまいますが、そうではありません。どちらか片方がローンを滞納してしまったら、もう片方の債務者に支払い請求が行く可能性があります。そして代わりに払うことができない場合は、通常のローン同様、その不動産は差し押さえられて、競売にかけられ、最終的には他人の所有物になります。

離婚後は通常、あまり相手と会う機会がなくなるため、どちらかの滞納によってまた話し合いが必要になり、ムダな時間やコストがかかります。そんな状況を防ぐには、離婚の財産分与時に明確に取り決めをしておく必要があります。具体的に離婚の際に決めておくべきことは、その不動産の取得者は誰にするのか?ペアローンの支払い方法はどうするのか?住宅の名義はどちらにするのかといった対応です。可能であれば、口約束で取り決めをするだけではなく、法的な証書などを作成しておきましょう。ムダな混乱を防げます。

もし、夫婦ペアローンの返済中で離婚を考えているなら、ファイナンシャルや離婚問題に詳しい専門家への相談を考えてみてもよいかもしれません。

ペアローンを組んでしまった離婚夫婦がすっきり別れられる方法

子供が生まれると子供の教育環境が変わることを懸念して、今のまま同じ家に住み続けたいと考えるのが親心のようです。

夫婦共同名義でペアローンを組んでしまっているAさん夫婦は、離婚後、ローン名義はそのままにし、不動産の名義を財産分与として妻が全部所有する形をとりたいと考えました。そうすれば引っ越しする必要はなく、子供たちは転校する必要もありません。そんな理由から、妻は養育費をもらわず、その代わりにローンを夫に払わせることを計画していました。

でも、本来住宅ローンを払う本人は、その住宅に住んでいることが条件となります。一緒に住むことのない夫がローンを払い続けるのは難しいですし、残りのローンを一括返済する預金はAさん夫婦にはありませんでした。また、せっかく離婚をしたならば、お互いがお互いの人生を楽しみたいところですが、どうしても自立できない関係が続いてしまうことになります。

引っ越しは余儀なくされますが、一番トラブルの少ない方法は、不動産の売却です。離婚前の財産はすっきりと現金化して、新しい人生を歩きだしましょう。

ペアローン・住宅ローン離婚体験談

実際にペアローン・住宅ローン離婚を経験した先輩の経験談をご紹介します。

体験談1 タカハシ(仮)さん 「仕事あり、子なし、早く悪縁は切りたい!」

プロフィール

名前:タカハシミナコ(仮名)

性別:女性

結婚:バツ1、子なし

仕事:IT業、経営企画

契約状況

別れた夫とは社内結婚で、お互い安定した収入があったので、なるべく立地条件のよい高級タワーマンションで生活することを希望したため、借入可能額を大きくするためにペアローンを選択して購入。仕事がよりしやすく、双方キャリアアップを目指していた。ペアローンの持ち分は5:5、住宅ローンも5:5で契約成立。すべてにおいて半分ずつの契約をしたが、その後、離婚問題が浮上。

離婚時どうした?

子供がいなかったため、さっぱりと別れたい気持ちは夫婦に共通しており、共同財産はすべて売却することに。住宅も例外ではなく、ペアローン残金があるものの、任意売却を検討。査定額がローン残額を上回れば特に問題はないときき、複数の売却専門会社で見積もり依頼をした。

幸いなことに都心の人気エリアの、これまた人気の高級タワーマンションだったため、買い入れ額よりも値上がりしており、ローン残額よりも大幅に査定額が高かったため、迷いなく売却。プラス分は財産分与して円満離婚した。夫婦二人の希望だった、完全に別の人生を選択し、今は新しい人生を謳歌している。

体験談2 ミウラ(仮)さん 「なんで俺が?微妙なペアローン離婚の現状…」

プロフィール

名前:ミウラトモユキ(仮名)

性別:男性

結婚:バツ1、子あり

仕事:営業職

契約状況

別れた妻とは大学時代からの友人同士。妻はいちお就職したのだが、専業主婦になりたいという希望があったので、結婚後に仕事をやめて、希望どおり専業主婦になった。お互いにまだ20代のうちに子供も生まれ、しばらくは安定していた。しかし、専業主婦のわりに何もせず文句ばかりの妻に対して愛情が少なくなっていき、あまり家に帰らなくなった。子供はすくすくと成長していきかわいいと思えるが、30代の中ごろ、まだまだ長い人生、もっと自分らしく生きたいと夫婦ともに思うようになり、離婚を決意した。

マイホームは20代の結婚してすぐにペアローンで購入。当時は妻も仕事を持っていたので、ペアローンを選択したが、その後すぐに仕事を辞めてしまった。都内近郊の住宅地、子育てによい地域と言われているので、立地はこれでよかったと思っている。ペアローンの持ち分は8:2。

離婚時どうした?

子供がいるので、妻がそのまま子供と一緒にペアローン不動産に住んでいる。自分は別に一人暮らしようの賃貸物件に住んでいる。持ち分割合はそのままにローン返済額の8割を養育費替わりに支払っている。最初はよかったのだが、すでに妻には新しい恋人がいて、ペアローン不動産に転がり込んできた様子。新しい相手がいるのに、彼が住んでいる住宅のローンを自分が払っているのは、なにか違和感がある。子供のためと思って割り切るしかないという気持ちにやっとなってきたが、ムリヤリでも売却する方向で話をすすめればよかったと若干後悔。今後はどうしていくかまだ検討中。

ペアローン・住宅ローンの残債はどうなる? 不動産査定するなら

時間がない方や時間的なコストを抑えたい方は、一括で複数の売却専門不動産に査定を依頼できるサービスもありますので、ぜひ利用してみてください。